Cuneo e credito, le illusioni. Via dall’euro o dall’austerità?

di Gustavo Piga

“Starebbero meglio fuori dall’euro i paesi che soffrono della recessione, grazie alla ampia svalutazione che ne seguirebbe?”

Mamma mia quante volte se ne parla di questa rilevantissima questione.

I lettori di questo blog già sanno la mia posizione. Ma è ovvio che vedere questa frase all’iniziodell’ultimo lavoro di un grande economista dei miei tempi, Guillermo Calvo, con due coautori, il bravo italiano Fabrizio Coricelli e lo studente di Dottorato Pablo Ottonello, attira naturalmente la mia attenzione e curiosità.

Il loro lavoro, basato sull’esame di svariate passate crisi – finanziarie e non – e successive riprese economiche, in estrema sintesi, dice quanto segue.

1) Crisi finanziarie come quelle sperimentate nel 2008 (caratterizzate secondo gli autori da una chiusura drastica del rubinetto del credito all’economia) generano – più di altri tipi di crisi, non finanziarie – delle susseguenti riprese “senza lavoro” (jobless recoveries).

2) Se a queste crisi finanziarie seguono politiche che generano forti episodi inflazionistici, le riprese in termini di occupazione sono decisamente più rapide;

3) Tuttavia l’inflazione di cui sopra non è inequivocabilmente favorevole alla classe lavoratrice: è vero che l’occupazione riprende, ma grazie ad un forte abbassamento dei salari reali spettanti ai dipendenti, lasciando il monte salari largamente immutato rispetto a quello all’avvio della crisi;

4) E dunque, la svalutazione del cambio aiuta in queste crisi finanziarie? Non di per sé: solo nei limiti in cui genera maggiore inflazione e, comunque, anch’essa a scapito dei salari reali.

Ci sono due ostacoli alla realizzazione di questa maggiore inflazione, sia che la si voglia fare direttamente con una politica monetaria espansiva, sia indirettamente via svalutazione (uscita dall’euro).

Primo. Di quanta inflazione avremmo bisogno? “Un aumento piccolo del tasso d’inflazione potrebbe non dare nessun aiuto nel combattere una ripresa senza occupazione”. Più del 30%, ci vorrebbe. Un valore, secondo gli autori stessi, “superiore a quanto le maggior parte delle banche centrali sarebbero disposte ad accettare”. Un valore, aggiungo io, simile a quello ingegnerizzato, con decisioni rivoluzionarie, da Franklin Delano Roosevelt negli anni 30, che portò la variazione della crescita dei prezzi Usa dal -26% al +13%! Quando le banche centrali ascoltavano i Governi, ci verrebbe da dire.

Secondo. Le svalutazioni che loro esaminano sono capaci sia di generare alta inflazione che di generarla bassa. Detto in altro modo, non vi è garanzia che una svalutazione generi la necessaria inflazione. Dipende anche da altri fattori. Il punto chiave, che a loro avviso è necessario in questa crisi per riavviare l’occupazione, è una diminuzione del salario reale, che non sempre le svalutazioni assicurano. Basterà ricordare, aggiungo io, l’episodio della grande svalutazione italiana del 1992 che, con grande sorpresa di tutti, non si scaricò sui prezzi. Uno dei possibili motivi? La grande manovra austera e deflazionistica, immediatamente scatenata dal Governo Amato per rassicurare che i mercati che sì, l’Italia era stata monella con la sua svalutazione, ma non lo sarebbe più stata. Quello che da sempre ammonisco avverrebbe se uscissimo dall’euro: nessuno mi toglie dalla testa che, con un governo che non abbia voglia di combattere l’austerità direttamente, fuori dall’euro faremmo immediatamente una durissima manovra come allora per rassicurare i mercati. E che, se invece avessimo un governo che capisce quanto sia importante far cessare l’austerità, allora non avremmo bisogno di uscire dall’euro, basterebbe essere attivi con la leva fiscale per combatterla.

In realtà Calvo ed i suoi coautori, dopo avere escluso l’inflazione diretta (la BCE non acconsentirebbe) e la svalutazione (non genera con certezza l’inflazione necessaria per riavviare le assunzioni di lavoratori), offrono le loro soluzioni: cuneo fiscale che abbatte il costo del lavoro o ripresa del credito, che durante e subito dopo una crisi finanziaria vede le imprese sotto patrimonializzate e dunque la banca prestare solo a quelle aziende che investono il denaro ricevuto in capitale fisico, recuperabile, e non in tecnologie che utilizzano lavoro, non recuperabile dalla banca.

Peccato. Che all’ultimo miglio il loro ragionamento non funziona, offrendo la ricetta sbagliata.

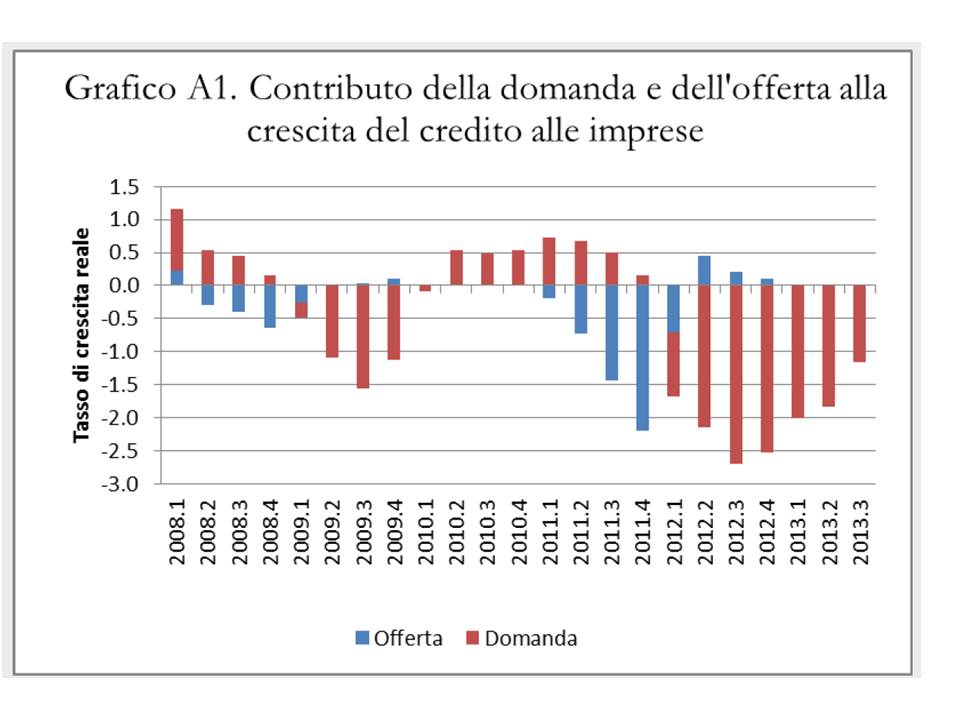

E’ vero, questa crisi è nata come crisi finanziaria, nel 2008. Non lo è più oggi. Oggi è una vera e propria crisi da domanda, dove il settore privato dei Paesi dell’euro in difficoltà è in preda a un pessimismo che non lo porterebbe né a domandare lavoro (in caso di abbassamento del cuneo) né a domandare credito (in caso di abbassamento dei tassi o sussidi nei prestiti), perché non si vede perché si debbano fare investimenti in un contesto così grigio. Lo mostra senza ombra di dubbi il grafico dell’importante rapporto ABI che ho discusso venerdì scorso: oggi lo scarso credito che circola nell’economia è dovuto alla scarsa domanda, non alla scarsa offerta di esso.

E allora? Che fare? Se non si può generare inflazione via BCE, se non si può generare occupazione via svalutazione perché questa sarà seguita da austerità, se non servono le politiche dal lato dell’offerta come cuneo o credito perché imprese e famiglie rimangono cupemente assorte e spaventate, che rimane?

E allora? Che fare? Se non si può generare inflazione via BCE, se non si può generare occupazione via svalutazione perché questa sarà seguita da austerità, se non servono le politiche dal lato dell’offerta come cuneo o credito perché imprese e famiglie rimangono cupemente assorte e spaventate, che rimane?

Come che rimane. L’unica soluzione che stimola domanda interna e porta i prezzi a crescere rendendo più interessante per le imprese l’assumere e l’investire: più domanda pubblica di beni, servizi e lavori. Come 80 anni fa.

Ma questa classe politica, Renzi compreso, non lo capisce, direte voi. Beh? Non votateli.

D’altronde anche 80 anni fa, negli Stati Uniti, c’era chi non capiva e proponeva soluzioni inutili. Bastò mandarli a casa e eleggere un vero leader. Tutto qui. Trovatelo e fatemelo sapere.

di Gustavo Piga