Come cambiano le aliquote IRPEF con le modifiche della Legge di Bilancio 2022

di Claudio Romano Manno

L’intervento di modifica dell’Irpef inserito nella legge di bilancio per il 2022 (articolo 1, commi 2 – 3, della legge 30 dicembre 2021 n° 234) consiste in un’ampia revisione dell’imposta che tocca sia le aliquote marginali sia gli scaglioni, nonché le detrazioni per tipo di reddito. L’intervento non rappresenta una riforma complessiva del sistema tributario, dal momento che sono rimaste immutate le regole di definizione della base imponibile e che la Legge di Bilancio non è la sede per una revisione complessiva dell’imposta la quale richiede, invece, un approfondimento e una discussione all’interno di una Legge delega. L’intervento inserito nella legge di bilancio nasce, quindi, con l’obiettivo prioritario di sostenere la ripresa dell’economia in una fase di ripartenza, nonché di agire sulla componente tributaria del cuneo fiscale e procedere alla risoluzione di alcuni problemi strutturali dell’imposta. L’obiettivo dell’intervento mira, in primo luogo, alla riduzione dell’evasione fiscale per aumentare il prelievo di risorse che dipenderà, non più dalla maggiore imposta riscossa a valle del processo tramite l’applicazione di aliquote più alte ma, invece, dall’emersione a monte di maggiori redditi dichiarati e conseguentemente ad un aumento delle imposte versate, ovvero dalla riduzione del cosiddetto tax gap. L’intervento sull’Irpef proposto in Legge di Bilancio, propone una risistemazione del tributo per correggere le distorsioni più evidenti partendo dalle conclusioni e dalle indicazioni del Documento XVII n. 3 approvato nei mesi precedenti dalle Commissioni parlamentari competenti di Camera e Senato. Con riferimento all’Irpef, le indicazioni erano principalmente due:

- la riduzione dell’aliquota media effettiva, come quota del reddito complessivo che viene assorbita dall’imposta, per i contribuenti con reddito tra 28 e 55 mila euro;

- la modifica della dinamica delle aliquote marginali effettive, come quota di reddito aggiuntivo che verrebbe assorbita dall’imposta, eliminando le discontinuità più brusche.

Secondo i dati del MEF (Comunicato Stampa N° 107 del 27/05/2021), nell’anno di imposta 2019, infatti, si collocavano al di sotto dei 28 mila euro di reddito complessivo (primi due scaglioni vigenti prima della riforma) circa 31,6 milioni di contribuenti, circa il 68,5% del totale dei contribuenti con imposta netta positiva, che complessivamente pagavano circa 46 miliardi di Irpef netta, ovvero il 28% del totale dell’Irpef netta. I contribuenti della fascia di reddito tra 28 e 55 mila euro erano invece circa 8 milioni, circa il 25% dei contribuenti, e pagavano 59,5 miliardi, ovvero il 36% dell’Irpef netta. Questi due dati riflettono l’andamento delle aliquote effettive (marginali e medie) dell’Irpef prima della riforma introdotta dalla Legge di bilancio 2022. Le aliquote risultavano contenute nei primi due scaglioni ma in rapida crescita nel terzo scaglione tra 28 e 40 mila euro di reddito complessivo per poi stabilizzarsi sui livelli di reddito superiori. Tale rapida crescita delle aliquote medie effettive a livelli medio – alti di reddito dipende dalla dinamica delle aliquote marginali effettive che ha risentito degli effetti prodotti dagli interventi degli ultimi anni. I benefici pro-capite maggiori, in particolare per quanto riguarda il bonus irpef di 1200 euro all’anno, sono concentrati nella fascia 8-28 mila euro e decrescono lievemente tra 28 e 35 mila, per poi rapidamente azzerarsi a 40 mila euro di reddito. Questi interventi di tipo selettivo, concentrati sui lavoratori dipendenti con i predetti livelli di reddito, hanno però determinato un beneficio solo per questi ultimi causando un andamento poco razionale dell’aliquota marginale effettiva.

A seguito degli interventi realizzati tra il 2014 e il 2021, per i redditi al di sopra dei 28 mila euro, l’aliquota marginale effettiva si collocava stabilmente al di sopra del 40% con picco del 60% per i redditi intorno ai 35 mila euro. La soluzione del problema delle aliquote marginali effettive evidenziato poteva essere trovata nell’ambito di un approccio selettivo oppure di un approccio generalista. Poiché il problema del picco dell’aliquota marginale effettiva si verificava solo per i lavoratori dipendenti, un approccio selettivo come quello degli interventi degli ultimi anni che li completasse e ne correggesse le storture più evidenti sarebbe stato giustificato. il Governo ha ritenuto, invece, più opportuno perseguire un approccio generalista, rivolto cioè all’intera platea di contribuenti (anche lavoratori autonomi fuori dal regime forfettario e pensionati), modificando sulle aliquote e le percentuali nell’ottica di dare un sostegno anche a quelle categorie che negli ultimi interventi erano rimaste escluse.

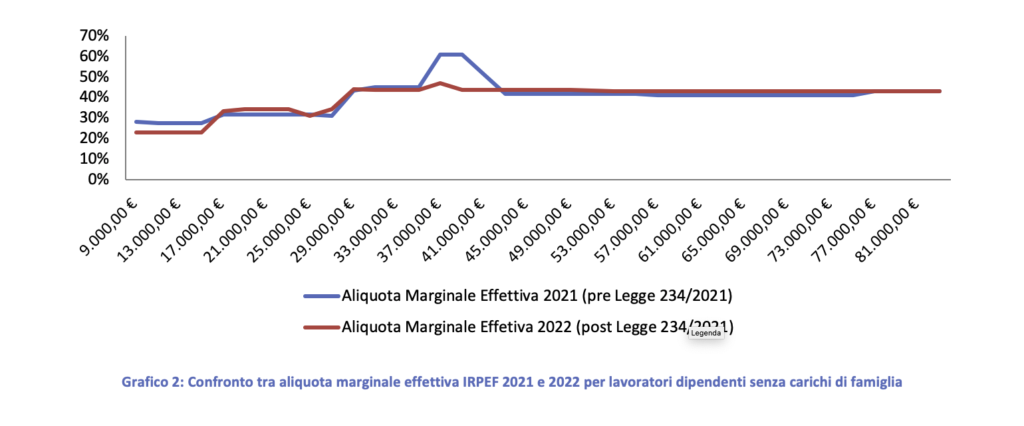

Confronto tassazione IRPEF 2021 (pre Legge di Bilancio) e IRPEF 2022 (post Legge di Bilancio)

In questa analisi andremo evidenziare il risultato degli interventi della Legge di Bilancio 2022, in particolare, per i dipendenti da lavoro autonomo senza carichi di famiglia a esclusione di altre detrazioni di carattere personale per ragioni di semplificazione del calcolo degli effetti della manovra.

Aliquota Media Effettiva: La riduzione di 3 punti percentuali dell’aliquota, da 38% a 35%, sul terzo scaglione è funzionale ad assicurare benefici ai contribuenti della fascia tra 28 e 50 mila. In un sistema a scaglioni, il risparmio d’imposta cresce al aumentare del reddito in quella fascia e, quindi, è maggiore (tra l’1,5% e il 2,5%) proprio per quei soggetti tra 35 e 50 mila di reddito che non avevano beneficiato degli interventi sulle detrazioni in passato. Per limitare il segno nettamente regressivo di questa modifica, sono stati introdotti, da un lato, la riduzione dell’aliquota di 2 punti, dal 27% al 25%, sul secondo scaglione e, dall’altro alto, l’accorpamento degli ultimi due scaglioni a partire da 50 mila euro con l’applicazione dell’aliquota unica del 43%. Le variazioni delle aliquote hanno permesso di ottenere una curva dell’aliquote media effettiva più omogenea con un risparmio d’imposta del 2% circa intorno ai 18 mila euro di reddito e in corrispondenza dei redditi compresi tra 39 mila e 45 mila euro.

Aliquota Marginale Effettiva: L’intervento sulle detrazioni è, invece, principalmente funzionale a risolvere il nodo strutturale dell’andamento delle aliquote marginali effettive, dato che le modifiche delle aliquote legali e degli scaglioni non sono sufficienti a questo scopo. La riduzione di 3 punti dell’aliquota legale del terzo scaglione avrebbe, infatti, riassorbito solo del 3% il picco del 60% dell’aliquota marginale sui lavoratori dipendenti. Il riassorbimento completo del picco ha richiesto di ridurre il décalage dell’ulteriore detrazione e, più in generale, di rivedere l’effetto combinato del trattamento integrativo e dell’insieme delle detrazioni da lavoro dipendente.

Come detto in precedenza, il calcolo delle aliquote effettive considera, oltre agli scaglioni e alle aliquote marginali legali, le sole detrazioni di lavoro dipendente e quelle derivanti dal trattamento integrativo 2022 (ex bonus Irpef) anch’esse modificate dalla Legge di Bilancio 2022. Ovviamente, si tratta di una semplificazione, tenuto conto del fatto che l’aliquota marginale effettiva per ciascun contribuente dipende da numerosi altri fattori. L’aliquota marginale effettiva viene calcolata su uno incremento reddituale di 2 mila euro e determina la percentuale di maggiore tassazione derivante dallo scatto reddituale basata sulla differenza tra le detrazioni fiscali previste prima e dopo lo scatto di reddito. Nel grafico si evidenziano alcuni punti di leggera deviazione da questo andamento, corrispondenti ai livelli di introduzione (25 mila euro) e di cessazione (35 mila euro) della detrazione aggiuntiva di 65 euro che ha lo scopo di evitare le perdite nel passaggio dal vecchio al nuovo regime, nonché a 50 mila euro dove si esauriscono le detrazioni da lavoro dipendente. La figura aiuta a comprendere che l’intervento contenuto nella Legge di bilancio per il 2022 ha permesso, per certi versi, di correggere alcuni effetti problematici derivanti dagli interventi precedenti. La correzione è consistita nel riassorbimento completo del picco dell’aliquota marginale effettiva intorno ai 35 mila euro di reddito e nella razionalizzazione di quest’ultima su tutta la distribuzione dei redditi. L’andamento delle detrazioni per i lavoratori dipendenti è stato rivisto per arrivare sostanzialmente a tre livelli di aliquota marginale effettiva, ovvero il 23% fino a 15 mila euro, il 34% fino a 28 mila euro e il 43% dopo i 28 mila euro.